Kinh tế - Thị trường

Trên có Vinamilk, dưới có Nestlé, doanh nghiệp ngành sữa đang tồn tại như thế nào?

Từ năm 2013 trở về trước, thị trường sữa Việt Nam được cấu thành gần như chỉ với 2 dòng sản phẩm. Đó là sữa nước (sữa hoàn nguyên) chiếm khoảng 70% thị trường và phần còn lại thuộc về sữa bột.

Trong đó, Vinamilk, với ưu thế truyền thống lâu đời và kênh phân phối hàng trăm nghìn điểm, không có đối thủ trong sản phẩm sữa nước. Ước tính, Vinamilk khi đó nắm giữ gần 50% thị phần sữa nước, bỏ xa các đối thủ đứng thứ hai là FrieslandCampina (sữa Cô gái Hà Lan – nắm giữ khoảng 25,7% thị phần). Tương tự, thị trường sữa bột lúc đó là sân chơi của riêng khối ngoại, với những nhãn hiệu như MeadJohnson, Abbot, Nestlé,…

Việc thị trường được phân chia rõ ràng với ưu thế tuyệt đối của các doanh nghiệp dẫn đầu khiến những doanh nghiệp đi sau gần như không còn cơ hội. Các doanh nghiệp vấp phải rào cản làm gì để có thể cạnh tranh được với những ông lớn đã ăn sâu vào tiềm thức người tiêu dùng như Vinamilk, hay những doanh nghiệp ngoại khổng lồ như Abbot.

Mặc dù vậy, những chỉ báo đầy tiềm năng của thị trường sữa từ các công ty phân tích như ACNielsen hay Kantar Worldpanel cũng khiến những doanh nghiệp đứng ngoài phải suy nghĩ. Việt Nam có gần 100 triệu dân với mức tiêu thụ sữa bình quân đầu người mới chỉ đạt khoảng 20 lít mỗi năm, thấp hơn rất nhiều so khi so sánh với Thái Lan hay Singapore.

“Mật ngọt chết ruồi”, hàng loạt các doanh nghiệp trong nước tìm cách gia nhập ngành sữa, mỗi bên chọn cho mình một hướng đi khác nhau.

Ra mắt thị trường vào cuối năm 2010, TH Milk tuyên bố sẽ tạo nên bước ngoặt trên thị trường sữa Việt Nam khi đặt trọng tâm vào sữa tươi, lĩnh vực khi đó vẫn đang bị các doanh nghiệp lớn như Vinamik, FrieslandCampina bỏ ngỏ.

Ngay từ khi xuất hiện, công ty đã tấn công mạnh vào thị trường bằng dự án trang trại chăn nuôi bò sữa lớn nhất châu Á và nhà máy sữa “lớn nhất Đông Nam Á” có tổng vốn đầu tư 1,2 tỷ USD.

Chọn tập trung vào dòng sản phẩm mới giúp TH Milk có những bước phát triển thần tốc. Chỉ 5 năm sau ngày ra mắt sản phẩm đầu tiên, đến năm 2015, TH là doanh nghiệp sở hữu đàn bò sữa lớn nhất Việt Nam với quy mô đàn lên tới 45.000 con, trên diện tích trang trại rộng 8.100 ha tập trung ở Nghĩa Đàn (Nghệ An).

Dẫn nguồn một báo cáo của AC Nielsen, tập đoàn TH tuyên bố mình đang nắm giữ hơn 40% thị phần sữa tươi tại Việt Nam tính đến năm 2016 và mục tiêu là vươn tới con số 50% thị phần sữa tươi vào năm 2020.

Không có nguồn lực lớn để đầu tư mạnh tay như TH, Nutifood chọn tập trung vào sản phẩm sữa dinh dưỡng. Sau quãng thời gian “lạc lối” và để mất cơ hội vươn lên thứ 2 ngành sữa vì mở rộng sang lĩnh vực tài chính và bất động sản, từ năm 2013 đến nay, Nutifood đã tái cơ cấu lại tập đoàn và tập trung toàn lực vào lĩnh vực kinh doanh cốt lõi.

Ban lãnh đạo công ty xác định, chiến lược của Nutifood tập trung vào sản phẩm dinh dưỡng chuyên biệt. Nutifood tung ra các loại sữa đặc trị dành cho trẻ suy dinh dưỡng, cho người bệnh nuôi ăn qua ống thông dạ dày; sản phẩm đặc trị cho người bệnh tiểu đường, cho trẻ biếng ăn, cho người béo phì.

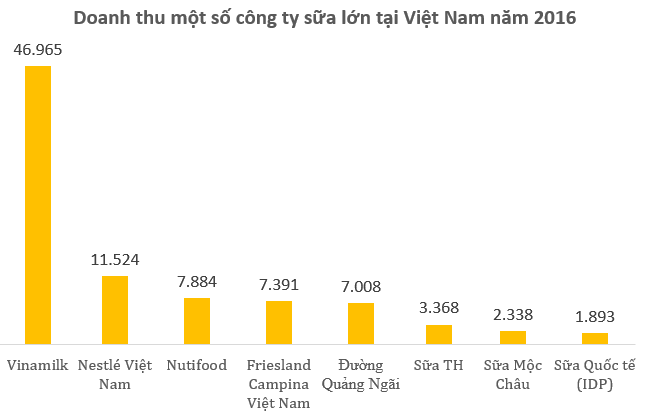

Chiến lược làm thương hiệu cũng dần được thay đổi mà bắt đầu là thương vụ tài trợ cho HAGL. Theo thời gian, chiến lược marketing này đã thành công thấy rõ khi thương hiệu Nutifood luôn xuất hiện theo những bước đi thành công của HAGL và đặc biệt là tuyển U23 Việt Nam. Kể từ năm 2013 đến nay, kết quả kinh doanh của công ty cũng dần ổn định khi duy trì ở mức khoảng 7.000 tỷ đồng.

Không phải là doanh nghiệp chuyên về ngành sữa, Đường Quảng Ngãi (QNS) đã từng lỗ lớn khi thành lập nhà máy sữa Trường Xuân và tạo ra các sản phẩm đối đầu trực tiếp với Vinamilk, Cô gái Hà Lan.

Đến năm 2005, QNS tạo ra bước ngoặt khi đổi tên nhà máy sữa Trường Xuân thành nhà máy Sữa đậu nành Việt Nam – Vinasoy với mục tiêu tập trung duy nhất vào sản phẩm sữa đậu nành. Đây được xem là thị trường tiềm năng bị bỏ quên, khi nhu cầu tiêu thụ rất lớn nhưng 3/4 thị trường vẫn đến từ sữa đậu nành được nấu tại các hộ gia đình.

Quyết định này là lời giải cho bài toán “Nếu không dẫn đầu, anh phải tìm một ngách để trở thành người dẫn đầu" mà Giám đốc điều hành Vinasoy Ngô Văn Tụ đã đề ra.

Với con bài chiến lược là sữa đậu nành thương hiệu Fami và Vinasoy, QNS nhanh chóng vươn lên vị trí số 1 trong phân khúc sữa đậu nành kể tử năm 2010.

Trong giai đoạn 2010-2014, doanh thu của Vinasoy tăng gấp 5 lần từ 600 tỷ lên 3.100 tỷ đồng, tương ứng mức tăng trưởng bình quân hơn 50%/năm. Bên cạnh nhà máy tại Quảng Ngãi, Vinasoy đã đầu tư nhà máy mới tại Tiên Sơn, Bắc Ninh.

Theo phân tích của Công ty cổ phần Chứng khoán Maritimes (MSI) công bố cuối năm 2016, ước tính doanh thu thuần mảng sữa đậu nành chiếm 52% trong cơ cấu doanh thu của Đường Quảng Ngãi, tương đương khoảng 3,6 nghìn tỷ đồng. Trung bình mỗi ngày hai thương hiệu sữa đậu nành đóng hộp Vinasoy và Fami mang về cho công ty gần 10 tỷ đồng.

Mới đây, Masan, một trong những tập đoàn tiêu dùng nhanh lớn nhất Việt Nam, cũng đánh tiếng gia nhập ngành sữa và được dự báo sẽ thâu tóm một doanh nghiệp trong ngành.

Có thể thấy, các doanh nghiệp muốn gia nhập vào thị trường đều phải khéo léo tìm cho mình một chiến lược ngách để phát triển.

Mặc dù vậy, kể cả khi chọn đúng thị trường ngách, những tay chơi mới vẫn phải đối mặt với nhiều rủi ro. Đó là khi những doanh nghiệp lớn nhìn thấy miếng bánh ngon cũng nhanh chóng tiến quân vào.

TH Milk, sau quãng thời gian đầu tư lớn vào thị trường sữa tươi, hiện đang nắm thị phần cao nhất. Đổi lại, doanh nghiệp này cũng phải chấp nhận khoản thua lỗ đầu tư ban đầu rất lớn. Chưa thể thu lời từ các sản phẩm mình dày công đầu tư, TH Milk vẫn cần bổ sung nguồn lực để giữ đà phát triển và cạnh tranh với Vinamilk, FrieslandCampina. Hai ông lớn này hiện cũng rất tích cực đẩy mạnh đầu tư vào đàn bò, khiến thị trường sữa tươi cạnh tranh ngày càng gay gắt.

Với Đường Quảng Ngãi, sau khi thấy sản phẩm sữa đậu nành của doanh nghiệp này thành công vang dội, hàng loạt các doanh nghiệp khác cũng nhảy vào đầu tư. Thị trường xuất hiện thêm những sản phẩm như Goldsoy, Vitaysoy hay Alpro cạnh tranh với Fami và Vinasoy.

Những nhân tố mới cùng chia sẻ miếng bánh thị trường với QNS, trong khi số lượng người Việt chuyển từ sữa đậu nành không nhãn sang dùng sữa đậu nành có nhãn không tăng trưởng nhanh như kỳ vọng.

Một số doanh nghiệp sữa quy mô nhỏ hơn, như sữa Ba Vì sau khi thuê phù thủy marketing Trần Bảo Minh về, đã tiến hành tái cơ cấu mạnh mẽ. Năm 2015, Công ty gọi được vốn đầu tư từ VinaCapital, đổi tên thành CTCP Sữa Quốc tế (IDP) với thương hiệu mới là Love’n farm. Tuy nhiên, việc tái cấu trúc cũng chưa mang lại thành công đáng kể khi kết quả kinh doanh của công ty không cải thiện.

Ở phía bên kia chiến tuyến, Vinamilk, với chiến lược vững chắc của mình, vẫn tăng trưởng đều đặn mỗi năm thêm từ 1 - 2% thị phần. Hiện tại, doanh nghiệp này đang chiếm khoảng 58% thị phần toàn ngành sữa.

Đối mặt với sức ép từ một đối thủ quy mô lớn hơn mình nhiều lần cũng là bài toán khó của các doanh nghiệp, đặc biệt là với mặt hàng tiêu dùng nhanh yêu cầu chi phí cho phân phối và marketing cao như ngành sữa.

Thành công của các doanh nghiệp trong ngành sữa còn bị ảnh hưởng bởi tốc độ tăng trưởng thấp của lĩnh vực này trong vài năm trở lại đây. Các công ty nghiên cứu đánh giá, ngành sữa Việt Nam vẫn có dư địa tăng trưởng rất lớn khi lượng sữa tiêu thụ bình quân đầu người vẫn còn thấp so với các quốc gia trong khu vực. Tuy nhiên, tốc độ tăng trưởng của thị trường hiện nay lại khá chậm, bình quân chỉ 5 – 7% mỗi năm.